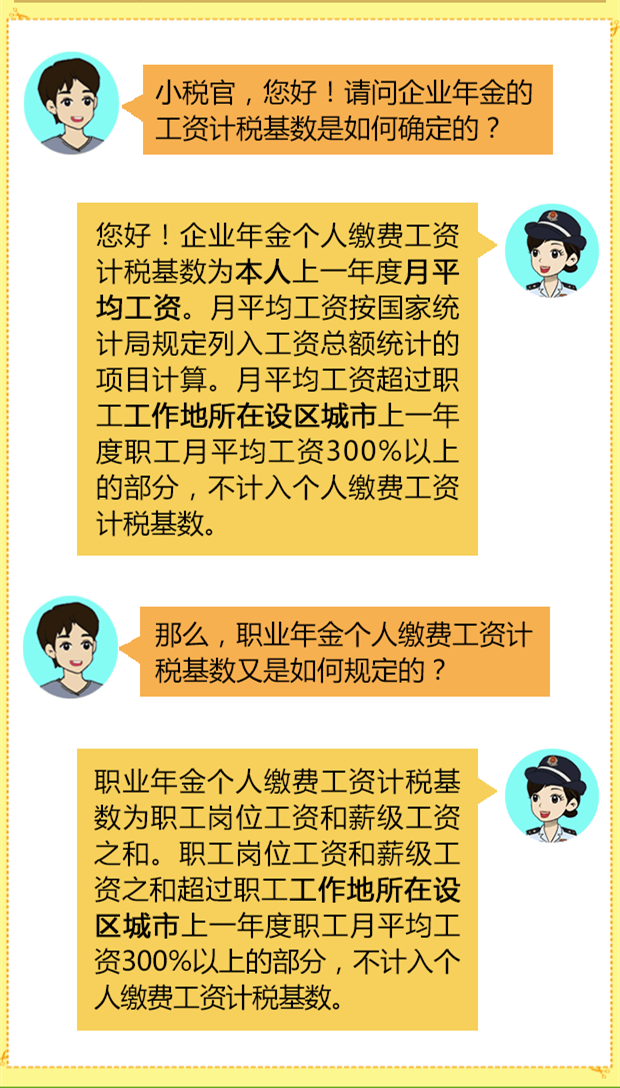

1.问:全年一次性奖金包含哪些?

答:根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)的规定,全年一次性奖金包括:

(1)行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

(2)年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

2.问:全年一次性奖金如何确定所属期?

答:全年一次性奖金在哪个年度发放就属于哪个年度。比如:某单位要发放2023年的年终奖,如果2023年年底发放则属于2023年度的收入;如果2024年1月发放则属于2024年度的收入。

![图片[1]_税务总局深圳税务局发布:12366每周咨询热点(20240108_现代网新闻频道](http://www.100kuqs.com/wp-content/uploads/2024/01/1706130613663_0.png)

3.问:单位分别在上半年和下半年分开发放两次半年奖,是否可以合并起来按“全年一次性奖金”计税?

答:根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)第五条的规定:“雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。”

4.问:企业以买一赠一等方式组合销售本企业商品,企业所得税上应视同销售处理吗?

答:一、根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第二十五条规定:“企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。”

二、根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)规定:“三、企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。”

5.问:符合条件软件企业实行增值税即征即退政策所退还的税款,是否征收企业所得税?

答:根据《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定:“五、符合条件的软件企业按照《财政部国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)规定取得的即征即退增值税款,由企业专项用于软件产品研发和扩大再生产并单独进行核算,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除。”

以上内容仅供参考,具体以最新法律法规及相关规定为准。

暂无评论内容